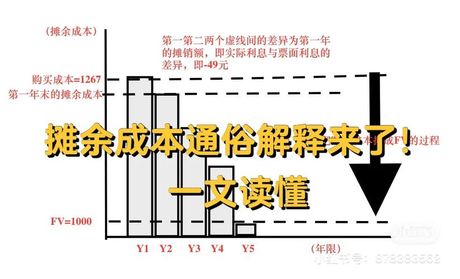

摊余成本是会计核算中的一个重要概念,也被称为资产摊销或费用分摊。它指的是将资产或费用按照一定方式分摊到多个会计期间中,以准确反映资产或费用的使用和消耗情况。摊余成本的计算方法有多种,常见的包括直线摊销法、加速摊销法、单一活动法等。

摊余成本的应用广泛,主要用于对长期资产的计量、记账和报告。在固定资产领域,摊余成本可用于计算资产的净值以及计提逾期摊销损失,进而影响企业的资产负债表和利润表。此外,在费用分摊方面,摊余成本可以合理分摊预付费用、无形资产、投资费用等,以平均分摊成本,保持会计核算的准确性和公平性。

摊余成本在企业管理中也起到了重要作用。通过对资产的摊销和费用的分摊,企业可以更好地控制和管理资金流动,并在决策时提供准确的数据支持。此外,摊余成本的应用还有助于企业合规,确保会计核算符合相关法规和会计准则的要求。